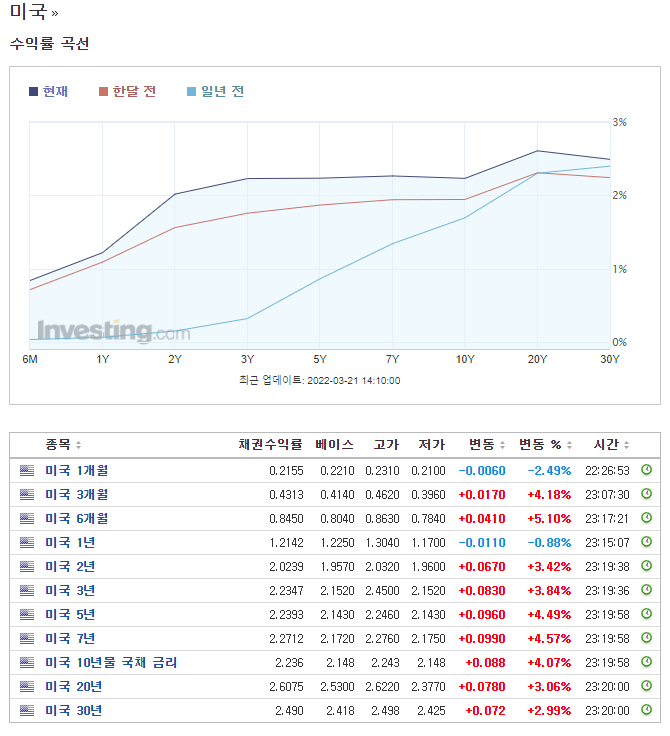

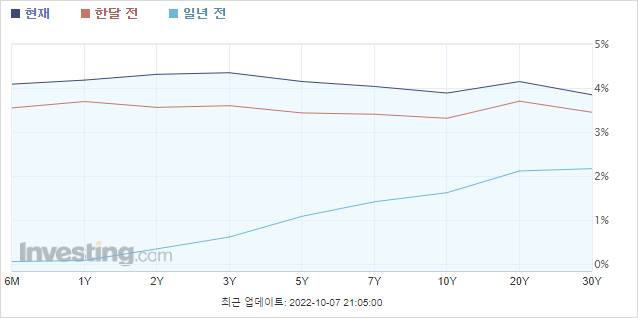

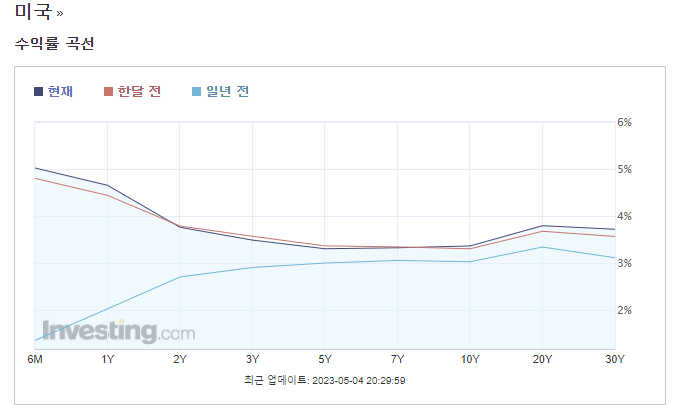

장단기 금리차 확인 방법 : 미국 국채 수익률 곡선

장단기 금리차를 직관적으로 확인하는 방법은 미국 국채의 수익률 곡선 확인으로 인베스팅 닷컴의 수익률 곡선 페이지에서 가능합니다.

https://kr.investing.com/rates-bonds/usa-government-bonds?maturity_from=40&maturity_to=290

위 그림처럼 보라색으로 현재라고 적혀있는 곡선이 우상향 하고 있다면 장단기 금리차는 정상적인 상태입니다. 현재는 금리 인상기라 일년전인 파란색 곡선에 비해서 곡선 기울기가 점점 낮아지고 있습니다.

반면, 보라색 곡선이 평행하게 변하면 장기 금리와 단기 금리가 비슷해진 상황입니다.

기울기가 음수가 되면, 장단기 금리차가 역전되었다는 의미입니다.

곡선이 반비례로 변하게 되면서 시장 변동성이 커지게 됩니다. 수익률 곡선이 역전되었다는 말은 단기 금리가 더 커져서, 은행의 예대마진에서 역마진이 생기므로 부실채권부터 회수를 하기 위해서 긴축 금융이 시작됨을 의미하기 때문입니다.

장단기 금리차로 시장 위험도를 판별 할 때 국채간의 차이로 확인하는 것 보다 전체 채권의 수익률 곡선 기울기가 음수인지를 보는 것이 훨씬 안전하고 직관적입니다.

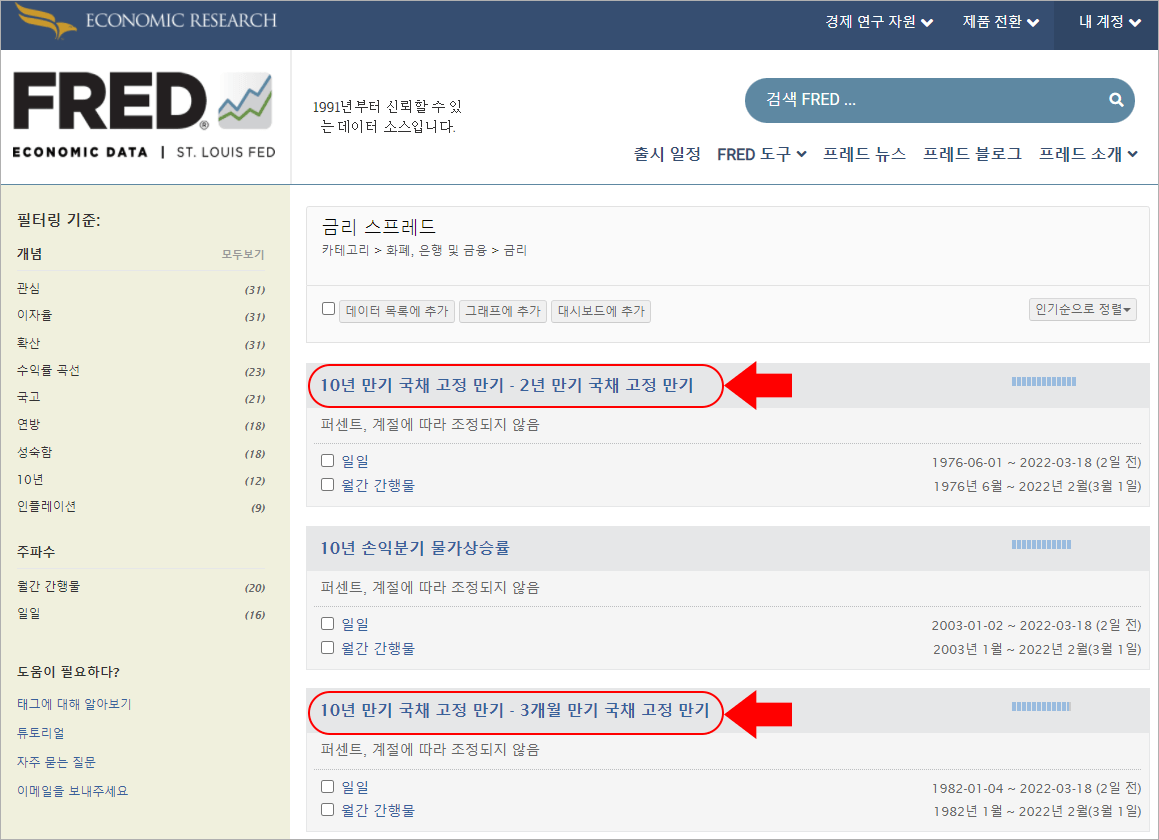

FRED에서 장단기 금리차 확인하기

세인트루인스 연방준비은행 FRED 홈페이지에서도 확인가능합니다. Browse Data By > Category > Money, Banking, & Finance > Interest Rates(금리) > Interest Rate Spreads(금리차) 순서로 접속 가능합니다.

장단기 금리차 10년 국채 vs 2년 국채 스프레드

미국 10년 국채와 2년 국채의 스프레드입니다. 가운데 검정 두꺼운 선을 기준으로 금리차가 정상적일 경우 푸른색 선으로 윗 부분에 표시됩니다. 반면, 스프레드가 역전되면, 검은선 하단에 표시됩니다. 위에서 살펴본 수익률 곡선이 반비례 상태가 됩니다. 회색 기둥은 주식 시장의 침체 기간을 의미합니다.

금리차가 역전된 상태 이후에는 1980년대 버블 붕괴, 1989년 블랙 먼데이, 2000년 기술주 버블 붕괴, 2008년 부동산 버블 붕괴 등의 대폭락이 대부분 왔습니다.

장단기 금리차 10년 국채 vs 3개월 국채 스프레드

장단기 금리차 역전시 포지션을 빼고 싶어도 계좌가 마이너스여서 부담이 된다면, 좀 더 타이트한 지표로 10년과 3개월 국채의 스프레드가 있습니다. 10년 vs 3년 스프레드와 달리 3개월 수치로는 2020년 코로나 대폭락도 예측 가능했습니다.

코로나 사태를 예측할 수는 없었지만, 2019년부터 시작된 장단기 금리차 역전으로 인해서 대피할 수 있는 기간이 1년 반 정도 있었습니다. 당시 장단기 금리차는 더 이상 의미가 없다는 뉴스가 쏟아졌었지만, 결과는 코로나가 시발점이 되었을뿐 시장은 터졌습니다.

3년물 금리차가 역전된다고 시장이 100% 폭락하는 것은 아니지만, 만약 3개월물까지 역전되었다면, 계좌수익률에 무관하게 바로 포지션을 정리하는 것이 안전합니다.

장단기 금리차 역전시 주식 투자 포지션 관리 방법

장단기 금리차가 역전되면, 은행에 역마진이 발생하면서, 부실기업부터 자금을 회수하기 시작하면서 대폭락이 올 확률이 증가하므로 현금 비중을 늘리는 것이 안전한 포트폴리오 관리법이라 볼 수 있습니다.

2018년 ~ 2020년처럼 길면 1년 ~ 2년까지 역전된 상태가 유지되기도 하지만, 역전이 된 상태로 기간이 길어지면 예외없이 역사적 대폭락장이 이어져왔습니다.

장기 포지션일 경우 하락에 팔지 않으면 버틸 수 있지만, 레버리지 비중이 높은 경우 주식 담보 대출은 일정 비율 이하로 떨어지면, 강제 청산이 존재하기 때문에 전재산을 잃을 수 있으므로 주담대를 통한 레버리지 투자를 하고 계신 경우 장단기 금리차가 좁혀질 때 신경을 쓸 필요 있습니다.

미국 장단기 금리차 지표의 한계

일본의 거품경제 시절 부동산 버블 붕괴도 10년물-3개월 미국 국채 스프레드로 예측이 가능했습니다. 하지만, 한국에서 사용시 미국 국채의 장단기 금리차 역전 지표가 통하지 않는 경우가 한 번 있었습니다. 바로 1997년 IMF 외환위기였습니다. 미국의 장단기 금리차는 정상이었지만, 한국을 비롯한 여러 아시아 국가들은 부도를 겪었습니다.

따라서 중국이나 아시아발 위기가 독립적으로 터진다면, 미국 국채의 장단기 금리차의 역전으로는 예측을 할 수 없다는 한계점이 있습니다.